ज़िन्दगी का कोई भरोसा नहीं होता। हम सब एक बेहतर भविष्य की उम्मीद में जीते हैं, अपने परिवार के लिए सपने बुनते हैं, लेकिन अनहोनी कभी भी दस्तक दे सकती है। यही सोच जीवन बीमा के महत्व को सामने लाती है। जीवन बीमा केवल एक पॉलिसी नहीं है, बल्कि यह उस जिम्मेदारी का प्रतीक है जो हम अपने परिवार की ओर निभाते हैं। जब हम अपने परिवार को एक सुरक्षित भविष्य देने की बात करते हैं, तो जीवन बीमा इसका सबसे महत्वपूर्ण हिस्सा बन जाता है।

जीवन बीमा क्या है?

जीवन बीमा एक ऐसा अनुबंध है जिसमें बीमाधारक एक निश्चित प्रीमियम का भुगतान करता है और बदले में बीमा कंपनी यह वादा करती है कि अगर बीमाधारक की मृत्यु हो जाती है, तो नामांकित व्यक्ति को एक निर्धारित राशि प्रदान की जाएगी। यह राशि उनके परिवार की वित्तीय ज़रूरतों को पूरा करने के लिए होती है, जैसे घर का खर्च, बच्चों की शिक्षा, शादी, और अन्य ज़रूरी चीज़ें।

Data ke mutabiq, भारत में केवल 24% लोग ही जीवन बीमा का फायदा उठा पाते हैं, जबकि अधिकांश आबादी को यह नहीं पता होता कि यह न सिर्फ एक सुरक्षा कवच है, बल्कि एक लंबी अवधि की निवेश योजना भी हो सकती है। यह आंकड़ा हमें यह समझाता है कि क्यों जीवन बीमा हर व्यक्ति के लिए अनिवार्य होना चाहिए।

एक सच्ची घटना: जीवन बीमा की ताकत

राकेश और उसकी पत्नी ने कभी सोचा नहीं था कि जीवन बीमा उनकी ज़िन्दगी को इस तरह बदल देगा। राकेश एक छोटे व्यापारी थे, और उनके परिवार का हर खर्च उन्हीं की कमाई पर निर्भर था। उन्होंने जीवन बीमा लिया था, यह सोचकर कि यह उनके बच्चों के लिए भविष्य की सुरक्षा का आधार होगा। दुर्भाग्य से, राकेश की एक दुर्घटना में मृत्यु हो गई। उनकी मृत्यु के बाद, उनकी पत्नी और बच्चों को काफी मुश्किलों का सामना करना पड़ा, लेकिन जीवन बीमा से मिली राशि ने उन्हें अपने पैरों पर खड़े होने में मदद की। यही जीवन बीमा की असली ताकत है—यह केवल पैसे की बात नहीं, बल्कि एक परिवार के भविष्य की सुरक्षा है।

जीवन बीमा के प्रकार

जीवन बीमा के कई प्रकार होते हैं, और हर व्यक्ति की ज़रूरत के हिसाब से उसे अपनी पॉलिसी चुननी चाहिए। यह जानना जरूरी है कि कौन-सी पॉलिसी आपके और आपके परिवार के लिए सही होगी।

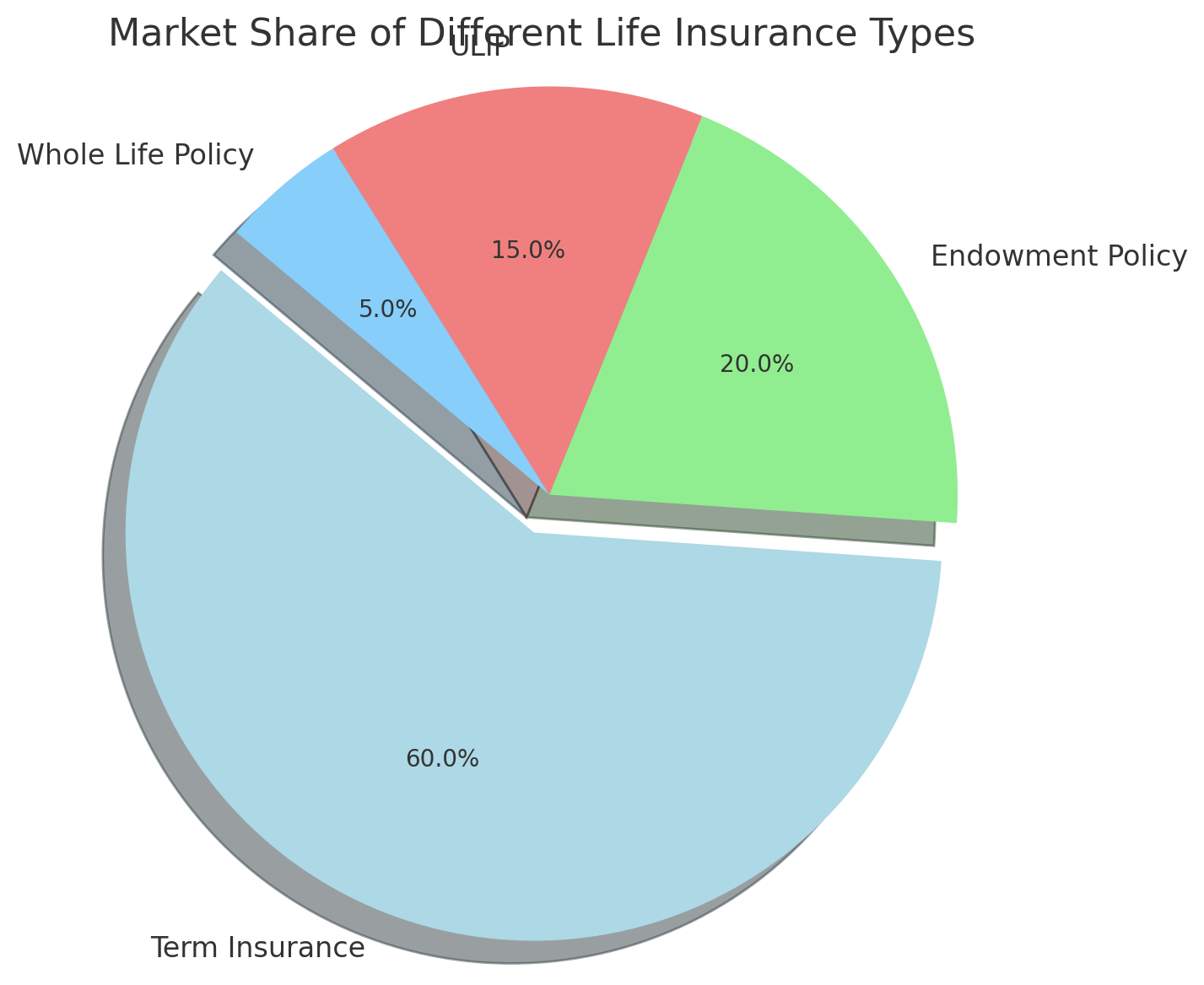

- टर्म इंश्योरेंस

यह जीवन बीमा का सबसे सरल और सस्ता प्रकार है। इसमें केवल मृत्यु लाभ मिलता है, यानी अगर पॉलिसीधारक की मृत्यु पॉलिसी अवधि के दौरान होती है, तो नामांकित व्यक्ति को बीमा राशि मिलती है। अगर पॉलिसीधारक पॉलिसी अवधि के अंत तक जीवित रहता है, तो उसे कोई रकम वापस नहीं मिलती। यह पॉलिसी उन लोगों के लिए सबसे अच्छी होती है जो कम प्रीमियम में उच्च बीमा कवर चाहते हैं।Data ke hisaab se, लगभग 60% लोग टर्म इंश्योरेंस को प्राथमिकता देते हैं क्योंकि यह सस्ता और सीधा होता है। - एंडोमेंट पॉलिसी

इस प्रकार की पॉलिसी में मृत्यु लाभ के साथ-साथ मैच्योरिटी पर भी राशि मिलती है। अगर बीमाधारक मैच्योरिटी के समय तक जीवित रहता है, तो उसे मैच्योरिटी राशि मिलती है, जो एक तरह से उसकी बचत का हिस्सा बनती है। यह पॉलिसी उन लोगों के लिए होती है जो जीवन बीमा के साथ-साथ लंबी अवधि की बचत भी करना चाहते हैं।Example: सुधीर ने एंडोमेंट पॉलिसी ली थी, ताकि अगर वह जीवित रहे, तो उसे मैच्योरिटी पर अच्छी रकम मिले, और अगर वह नहीं रहा, तो उसके परिवार को वित्तीय सुरक्षा मिल सके। - यूलिप (ULIP)

यूलिप पॉलिसी बीमा और निवेश दोनों का मिश्रण होती है। इसमें आपके प्रीमियम का एक हिस्सा बाजार में निवेश किया जाता है, जिससे आपको बीमा कवर के साथ-साथ निवेश का लाभ भी मिलता है। हालांकि, इसमें जोखिम भी होता है क्योंकि निवेश का रिटर्न बाजार की स्थिति पर निर्भर करता है।Chart: एक चार्ट यहां दिखाया जा सकता है जिसमें यूलिप और एंडोमेंट पॉलिसी की तुलना की गई हो—रिटर्न, जोखिम, और प्रीमियम की दरें। - होल लाइफ पॉलिसी

यह पॉलिसी बीमाधारक की पूरी ज़िन्दगी तक चलती है। इसका मतलब यह है कि इस पॉलिसी में कोई निश्चित अवधि नहीं होती, और जब तक बीमाधारक जीवित रहता है, यह पॉलिसी चालू रहती है। मृत्यु के बाद नामांकित व्यक्ति को बीमा राशि मिलती है। इस पॉलिसी में मृत्यु लाभ के साथ-साथ बचत का भी विकल्प होता है।

जीवन बीमा के लाभ

जीवन बीमा सिर्फ एक वित्तीय साधन नहीं है, बल्कि यह कई अन्य फायदे भी प्रदान करता है:

- आर्थिक सुरक्षा

सबसे महत्वपूर्ण लाभ यह है कि यह आपके परिवार को आर्थिक रूप से सुरक्षित रखता है। अगर आपके जाने के बाद आपका परिवार किसी आर्थिक संकट में फंस जाता है, तो जीवन बीमा का धन उनके लिए सहारा बन सकता है। Data ke mutabiq, 85% परिवार जिन्होंने अपने मुखिया का जीवन बीमा लिया होता है, वे आर्थिक संकट से उबरने में सफल रहते हैं। - टैक्स बेनिफिट्स

जीवन बीमा के प्रीमियम पर आपको धारा 80C के तहत टैक्स छूट मिलती है। इसके अलावा, धारा 10(10D) के तहत मृत्यु लाभ कर-मुक्त होता है। यह आपके निवेश को और भी लाभकारी बनाता है।Story: मनीष ने जब अपनी जीवन बीमा पॉलिसी ली थी, तब उसे इस बात का ध्यान नहीं था कि इसे टैक्स छूट भी मिलेगी। लेकिन जब उसे टैक्स भरना पड़ा, तब उसे इस पॉलिसी का असली फायदा समझ में आया। - मानसिक शांति

जीवन बीमा केवल एक आर्थिक लाभ नहीं है, यह आपको मानसिक शांति भी देता है कि अगर आपके साथ कुछ हो जाता है, तो आपका परिवार सुरक्षित रहेगा। - लंबी अवधि की बचत

एंडोमेंट पॉलिसी और यूलिप जैसी पॉलिसियों में निवेश का भी फायदा मिलता है। यह एक प्रकार से लंबी अवधि की बचत योजना भी होती है, जिसमें आप अपने भविष्य के लक्ष्यों को ध्यान में रखते हुए निवेश कर सकते हैं।

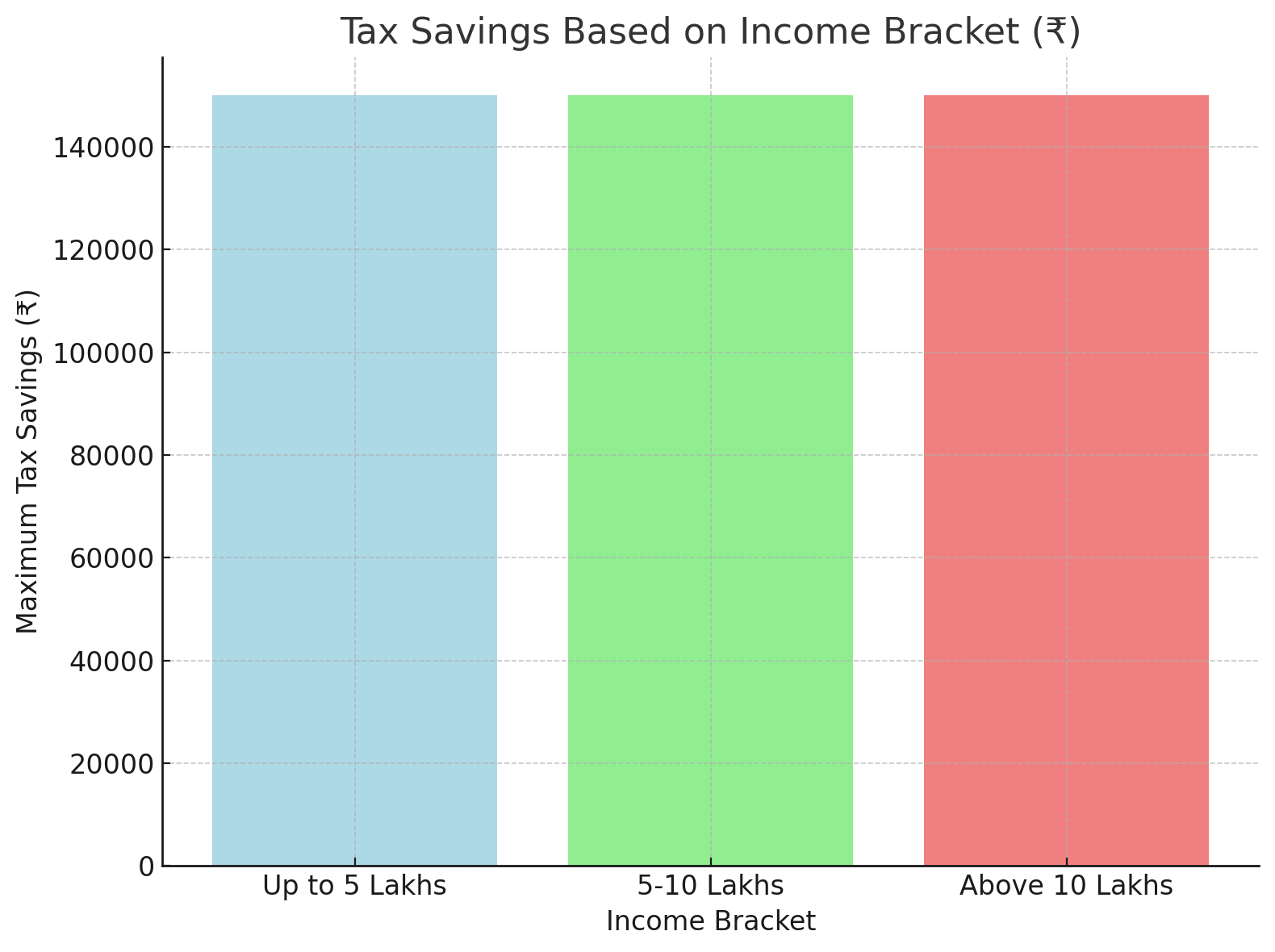

जीवन बीमा और टैक्स बेनिफिट्स

जीवन बीमा न सिर्फ आपके परिवार को आर्थिक सुरक्षा प्रदान करता है, बल्कि इसके साथ आप टैक्स में भी बचत कर सकते हैं। भारत में इनकम टैक्स एक्ट की धारा 80C और धारा 10(10D) के तहत जीवन बीमा के प्रीमियम पर टैक्स छूट और मृत्यु लाभ पर टैक्स छूट का प्रावधान है। आइए देखते हैं कैसे जीवन बीमा आपको टैक्स बचाने में मदद कर सकता है।

धारा 80C के अंतर्गत टैक्स छूट

धारा 80C के अंतर्गत आप जीवन बीमा प्रीमियम का भुगतान करके सालाना ₹1.5 लाख तक की टैक्स छूट प्राप्त कर सकते हैं। इसका मतलब है कि आप अपनी कुल आय में से ₹1.5 लाख तक को घटा सकते हैं, जिससे आपकी टैक्सेबल इनकम कम हो जाती है और टैक्स का बोझ हल्का हो जाता है।

Example: मान लीजिए आपकी सालाना आय ₹8 लाख है। अगर आप ₹1 लाख का प्रीमियम जीवन बीमा में निवेश करते हैं, तो आपकी टैक्सेबल इनकम ₹7 लाख हो जाएगी। इस तरह आप न सिर्फ अपने परिवार को सुरक्षा प्रदान कर रहे हैं, बल्कि सालाना टैक्स बचत भी कर रहे हैं।

धारा 10(10D) के अंतर्गत मृत्यु लाभ पर टैक्स छूट

जब बीमाधारक की मृत्यु होती है और नामांकित व्यक्ति को बीमा राशि प्राप्त होती है, तो धारा 10(10D) के अंतर्गत यह राशि टैक्स-मुक्त होती है। इसका मतलब है कि आपको बीमा कंपनी से जो राशि मिलती है, उस पर कोई टैक्स नहीं लगता, बशर्ते प्रीमियम और बीमा राशि के अनुपात को पूरा किया गया हो।

टैक्स बचत का उदाहरण

अब हम देखते हैं कि कैसे अलग-अलग आय वर्ग के लोग जीवन बीमा के जरिए टैक्स में बचत कर सकते हैं:

Bar Chart : इस चार्ट में आप देख सकते हैं कि अलग-अलग आय वर्ग के लोग जीवन बीमा के जरिए ₹1.5 लाख तक की अधिकतम टैक्स छूट प्राप्त कर सकते हैं, जो धारा 80C के तहत मान्य है।

- 5 लाख तक की आय: ₹1.5 लाख तक की छूट

- 5-10 लाख की आय: ₹1.5 लाख तक की छूट

- 10 लाख से अधिक की आय: ₹1.5 लाख तक की छूट

जीवन बीमा के माध्यम से दीर्घकालिक बचत

जीवन बीमा न केवल टैक्स में छूट प्रदान करता है, बल्कि यह एक दीर्घकालिक निवेश योजना भी हो सकती है। जैसे कि एंडोमेंट पॉलिसी और यूलिप जैसी पॉलिसियों में निवेश का विकल्प होता है, जो आपको भविष्य के लिए धन एकत्रित करने में मदद करता है। इस प्रकार, आप एक ही समय में अपने परिवार की सुरक्षा और निवेश दोनों का लाभ उठा सकते हैं।

जीवन बीमा लेते समय ध्यान देने योग्य बातें

जीवन बीमा खरीदना एक बड़ा निर्णय होता है, और इसे लेते समय आपको कुछ महत्वपूर्ण बिंदुओं का ध्यान रखना चाहिए:

- बीमा राशि का निर्धारण

बीमा राशि का चुनाव करते समय यह ध्यान में रखें कि यह आपके परिवार की ज़रूरतों को पूरा कर सके। आपको अपनी आय, खर्च, और भविष्य की ज़रूरतों के आधार पर बीमा राशि तय करनी चाहिए।Example: सुनील ने यह सोचकर बीमा लिया कि अगर वह नहीं रहा, तो उसके बच्चों की शिक्षा और शादी के खर्च पूरे हो सकें। - स्वास्थ्य की जानकारी सही दें

बीमा लेते समय अपने स्वास्थ्य की पूरी और सही जानकारी देना जरूरी है। कई बार लोग छोटी-मोटी बीमारियों को छिपा लेते हैं, जिससे बाद में दावा अस्वीकार हो सकता है। - पॉलिसी की अवधि का चुनाव

पॉलिसी की अवधि आपके लक्ष्यों पर निर्भर करती है। अगर आपके बच्चे छोटे हैं, तो आपको लंबी अवधि की पॉलिसी लेनी चाहिए ताकि जब तक बच्चे बड़े न हो जाएं, उन्हें सुरक्षा मिल सके।

जीवन बीमा दावा प्रक्रिया

जब बीमाधारक की मृत्यु होती है, तो नामांकित व्यक्ति को बीमा का दावा करना पड़ता है। यह प्रक्रिया सामान्यतः सीधी होती है, लेकिन कभी-कभी दस्तावेज़ों की कमी या गलत जानकारी के कारण दावा अस्वीकृत हो सकता है।

- आवश्यक दस्तावेज़

- मृत्यु प्रमाण पत्र

- बीमा पॉलिसी के दस्तावेज़

- पहचान पत्र

- दावा निपटाने का समय

आमतौर पर, सही दस्तावेज़ जमा करने पर बीमा कंपनियां 30 दिनों के भीतर दावा निपटाती हैं।Data ke mutabiq, भारत में औसतन 92% दावे 30 दिनों के भीतर निपटा दिए जाते हैं, लेकिन 8% मामलों में देरी होती है, जो अक्सर दस्तावेज़ों की कमी के कारण होती है।

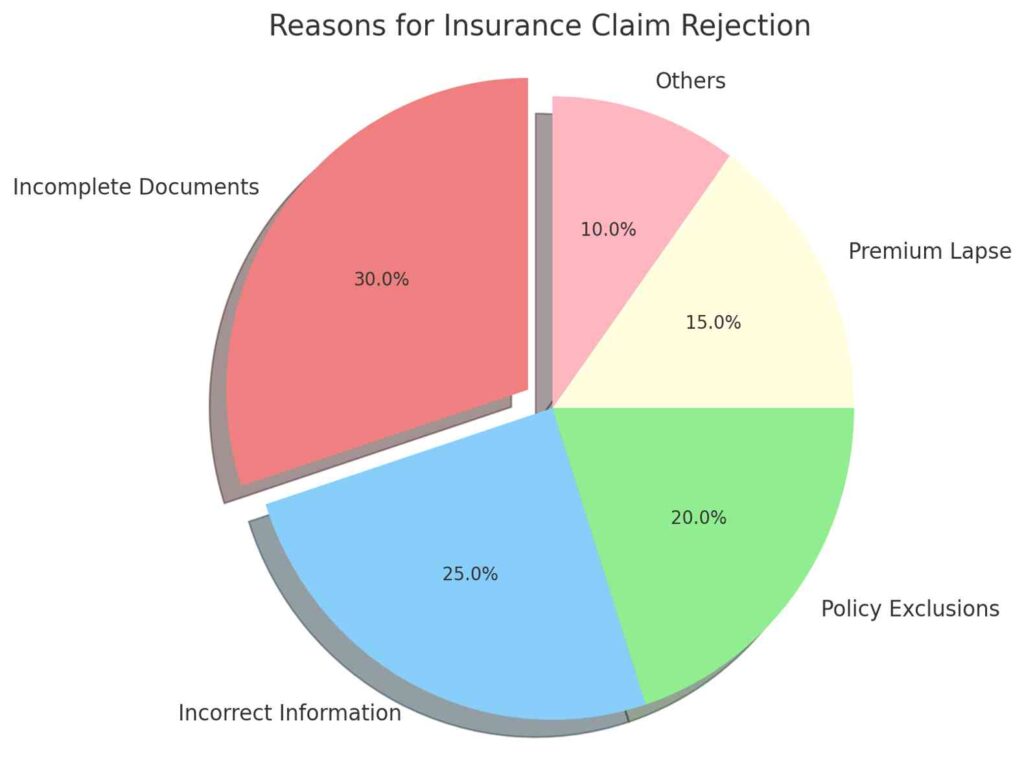

बीमा दावा अस्वीकृत होने के कारण

जीवन बीमा लेने का सबसे बड़ा उद्देश्य यह होता है कि कठिन समय में आपके परिवार को आर्थिक सहायता मिल सके। लेकिन कई बार ऐसा होता है कि बीमा कंपनी किसी कारणवश दावा अस्वीकार कर देती है। यह अस्वीकृति आमतौर पर कुछ सामान्य गलतियों के कारण होती है, जिन्हें समय रहते सुधारना बेहद जरूरी होता है।

1. गलत या अधूरी जानकारी देना

जब आप बीमा खरीदते हैं, तो यह अनिवार्य होता है कि आप अपने स्वास्थ्य और व्यक्तिगत जानकारी के बारे में सही जानकारी दें। उदाहरण के तौर पर, अगर आप किसी गंभीर बीमारी से ग्रसित हैं और आप इसे छिपा कर बीमा लेते हैं, तो बीमा कंपनी इस आधार पर आपका दावा अस्वीकार कर सकती है।

Example: रामकुमार ने अपने स्वास्थ्य संबंधी समस्याओं को बीमा लेते समय छिपाया था, और जब उनकी मृत्यु हुई तो उनके परिवार ने दावा किया। बीमा कंपनी ने जांच में पाया कि रामकुमार ने अपनी बीमारी की जानकारी नहीं दी थी, और इस कारण से दावा अस्वीकृत कर दिया गया।

Data ke mutabiq, बीमा दावों में लगभग 25% अस्वीकृति गलत जानकारी या अधूरे दस्तावेज़ों की वजह से होती है।

2. प्रीमियम का समय पर भुगतान न करना

एक और बड़ा कारण जिसके चलते बीमा दावा अस्वीकृत हो जाता है, वह है प्रीमियम का समय पर भुगतान न करना। यदि आपने अपने बीमा पॉलिसी का प्रीमियम समय पर नहीं चुकाया और आपकी पॉलिसी लैप्स हो गई, तो बीमा कंपनी आपका दावा अस्वीकृत कर सकती है।

Story: महेश ने अपने जीवन बीमा पॉलिसी का प्रीमियम समय पर नहीं चुकाया, और उनकी पॉलिसी लैप्स हो गई। दुर्भाग्यवश, उनके निधन के बाद जब परिवार ने दावा किया, तो यह पाया गया कि पॉलिसी एक्टिव नहीं थी, जिसके कारण उनका दावा अस्वीकृत हो गया।

3. पॉलिसी शर्तों का उल्लंघन

जीवन बीमा पॉलिसी में कई शर्तें होती हैं, जैसे बीमाधारक की मृत्यु किस परिस्थिति में होती है। अगर बीमाधारक की मृत्यु ऐसी परिस्थिति में होती है जिसे पॉलिसी कवर नहीं करती, तो दावा अस्वीकृत हो सकता है। उदाहरण के लिए, अगर बीमाधारक शराब के नशे में दुर्घटनाग्रस्त हो जाता है और उसकी मृत्यु हो जाती है, तो बीमा कंपनी इस आधार पर दावा अस्वीकार कर सकती है।

4. दस्तावेज़ों की कमी

कई बार लोग दावा करते समय सभी आवश्यक दस्तावेज़ जमा नहीं करते, जिससे दावा अस्वीकार हो जाता है। ज़रूरी है कि बीमा कंपनी को सभी दस्तावेज़ सही तरीके से और समय पर जमा किए जाएं।

5. फ्रॉड या धोखाधड़ी

अगर बीमा कंपनी को किसी प्रकार की धोखाधड़ी या फ्रॉड की आशंका होती है, तो वे दावा अस्वीकार कर सकते हैं। यह आमतौर पर उन मामलों में होता है जहां बीमाधारक ने जानबूझकर गलत जानकारी दी हो या दावा फाइल करने में किसी तरह की धोखाधड़ी शामिल हो।

निष्कर्ष

जीवन बीमा सिर्फ एक वित्तीय साधन नहीं है, बल्कि यह एक जिम्मेदारी भी है जो हम अपने परिवार के प्रति निभाते हैं। सही पॉलिसी का चुनाव, नियमित रूप से प्रीमियम का भुगतान और सभी जानकारी को सही-सही प्रदान करना बीमा के लाभों को सुनिश्चित करता है। ज़िन्दगी कभी भी अनिश्चितताओं से भरी हो सकती है, लेकिन जीवन बीमा के ज़रिए हम अपने परिवार को एक सुरक्षित भविष्य दे सकते हैं।

जीवन बीमा केवल एक वित्तीय सुरक्षा नहीं, बल्कि एक वादा है—अपने परिवार को आर्थिक रूप से सुरक्षित रखने का। इसलिए आज ही अपनी और अपने परिवार की ज़रूरतों के अनुसार सही जीवन बीमा पॉलिसी चुनें, ताकि आपके जाने के बाद भी उनका भविष्य सुरक्षित रहे।

जीवन बीमा के बारे में आपके सभी सवालों के जवाब – FAQ

1. प्रश्न: जीवन बीमा लेना जरूरी है? पर मैं तो अभी जवान हूं, क्या मुझे इसकी सच में ज़रूरत है?

उत्तर: हां, ये सवाल अक्सर लोगों के मन में आता है। लोग सोचते हैं कि जब तक हम जवान हैं, जीवन बीमा की ज़रूरत नहीं है। लेकिन, सच ये है कि जितनी जल्दी आप बीमा लेते हैं, प्रीमियम उतना कम होता है। और ये भी याद रखें, ज़िंदगी अनिश्चित है। अगर आप आज जीवन बीमा लेते हैं, तो आपके परिवार का भविष्य सुरक्षित रहेगा, चाहे आपके साथ कुछ भी हो जाए।

2. प्रश्न: मुझे समझ नहीं आता कि कौन सी पॉलिसी चुनूं—टर्म इंश्योरेंस या एंडोमेंट? दोनों में क्या फर्क है?

उत्तर: टर्म इंश्योरेंस सिर्फ सुरक्षा देती है। इसमें अगर पॉलिसीधारक की मृत्यु हो जाती है, तो उनके परिवार को एक निश्चित राशि मिलती है। लेकिन अगर पॉलिसी अवधि के दौरान कुछ नहीं होता, तो कोई पैसा वापस नहीं मिलता। वहीं, एंडोमेंट पॉलिसी में सुरक्षा के साथ-साथ मैच्योरिटी के समय एक तयशुदा रकम भी मिलती है। अगर आपको सुरक्षा के साथ बचत भी चाहिए, तो एंडोमेंट बेहतर है।

3. प्रश्न: यूलिप और एंडोमेंट में क्या फर्क है? दोनों में निवेश होता है, तो कौन बेहतर है?

उत्तर: यूलिप (यूनिट लिंक्ड इंश्योरेंस प्लान) और एंडोमेंट पॉलिसी दोनों ही निवेश और बीमा का मिश्रण हैं, लेकिन यूलिप में आपका प्रीमियम शेयर बाजार में निवेश किया जाता है, जिससे रिटर्न बाजार की स्थिति पर निर्भर करता है। एंडोमेंट पॉलिसी में जोखिम कम होता है और मैच्योरिटी पर आपको एक निश्चित राशि मिलती है। अगर आप बाजार के उतार-चढ़ाव को समझते हैं और अधिक रिटर्न चाहते हैं, तो यूलिप चुनें। वरना, स्थिर रिटर्न के लिए एंडोमेंट बेहतर विकल्प है।

4. प्रश्न: बीमा लेते समय क्या ध्यान रखना चाहिए? कौन सी बातें सबसे ज्यादा ज़रूरी होती हैं?

उत्तर: सबसे पहले, आपको अपनी और अपने परिवार की ज़रूरतों को ध्यान में रखना चाहिए। बीमा राशि तय करें जो आपके परिवार के भविष्य के खर्चों को पूरा कर सके। साथ ही, प्रीमियम की राशि आपके बजट के अनुसार होनी चाहिए ताकि आप इसे नियमित रूप से भर सकें। और सबसे महत्वपूर्ण बात, हमेशा अपनी सेहत और व्यक्तिगत जानकारी सही-सही दें, ताकि भविष्य में दावा अस्वीकृत न हो।

5. प्रश्न: अगर मैं प्रीमियम समय पर नहीं भर पाता, तो क्या मेरी पॉलिसी खत्म हो जाएगी?

उत्तर: हां, अगर आप प्रीमियम समय पर नहीं भरते हैं, तो आपकी पॉलिसी लैप्स हो सकती है। इसका मतलब ये है कि आपको बीमा सुरक्षा नहीं मिलेगी। कुछ कंपनियां आपको ग्रेस पीरियड देती हैं, जिसमें आप थोड़ी देरी से प्रीमियम भर सकते हैं। लेकिन अगर आप इस अवधि में भी भुगतान नहीं करते, तो पॉलिसी रद्द हो जाएगी।

6. प्रश्न: बीमा दावा अस्वीकृत क्यों हो जाता है? क्या ये अक्सर होता है?

उत्तर: बीमा दावा अस्वीकृत होना आमतौर पर कुछ खास कारणों से होता है, जैसे गलत जानकारी देना, दस्तावेज़ों की कमी, या प्रीमियम का समय पर भुगतान न करना। अगर आप पॉलिसी लेते समय सही जानकारी देते हैं और प्रीमियम समय पर भरते हैं, तो दावा अस्वीकृत होने की संभावना बहुत कम हो जाती है।

7. प्रश्न: जीवन बीमा से टैक्स में बचत कैसे होती है? क्या सच में इससे टैक्स बचता है?

उत्तर: हां, जीवन बीमा से आप टैक्स में बचत कर सकते हैं। आयकर अधिनियम की धारा 80C के तहत आप ₹1.5 लाख तक की टैक्स छूट प्राप्त कर सकते हैं, जो आपके जीवन बीमा प्रीमियम पर आधारित होती है। इसके अलावा, धारा 10(10D) के तहत मृत्यु के बाद मिलने वाली बीमा राशि भी टैक्स-मुक्त होती है। तो ये न सिर्फ सुरक्षा देता है, बल्कि टैक्स बचाने का अच्छा जरिया भी है।

8. प्रश्न: अगर मैं पॉलिसी के बीच में ही पैसे निकालना चाहूं, तो क्या ये संभव है?

उत्तर: कुछ पॉलिसियों में आपको पॉलिसी की अवधि के बीच में पैसे निकालने की सुविधा मिलती है, जैसे यूलिप और एंडोमेंट पॉलिसी में। इसे हम “लोन अगेंस्ट पॉलिसी” भी कहते हैं। लेकिन ये हर पॉलिसी पर लागू नहीं होता। आपको अपनी पॉलिसी की शर्तों को ध्यान से पढ़ना चाहिए ताकि आप समझ सकें कि इस विकल्प का लाभ ले सकते हैं या नहीं।

9. प्रश्न: क्या जीवन बीमा सिर्फ मृत्यु के लिए होता है, या इसमें और भी फायदे हैं?

उत्तर: जीवन बीमा का मुख्य उद्देश्य आपके परिवार को आपकी मृत्यु के बाद आर्थिक सुरक्षा देना है, लेकिन इसके अलावा भी कई फायदे हैं। जैसे, कुछ पॉलिसियों में बचत और निवेश का फायदा होता है। एंडोमेंट और यूलिप जैसी पॉलिसियां आपको मैच्योरिटी के समय एक निश्चित राशि देती हैं, जिससे आप अपने भविष्य के लक्ष्यों को पूरा कर सकते हैं।

10. प्रश्न: क्या जीवन बीमा सिर्फ कमाने वाले व्यक्ति को लेना चाहिए, या गृहिणियों के लिए भी जरूरी है?

उत्तर: जीवन बीमा सिर्फ कमाने वाले व्यक्ति के लिए नहीं है। गृहिणियों के लिए भी जीवन बीमा जरूरी है, क्योंकि उनके जाने से भी परिवार को आर्थिक संकट का सामना करना पड़ सकता है। उनकी जगह पर आने वाले खर्चों जैसे बच्चों की देखभाल, घर के कामों के लिए सहायकों की जरूरत, इन सबकी भरपाई के लिए भी बीमा जरूरी होता है।

लखनऊ में किसी भी प्रकार की बीमा पॉलिसी लेने के लिए या पॉलिसी से संबंधित किसी भी प्रकार की जानकारी के लिए हमसे संपर्क करें।

Insurance Baba – Best Insurance agenct in Lucknow