टर्म इंश्योरेंस क्या है और इसे क्यों चुनें?

हमारी ज़िन्दगी अनिश्चितताओं से भरी होती है। आज हम स्वस्थ हैं, लेकिन कल क्या होगा इसका कोई अंदाजा नहीं। ऐसे में, अगर किसी परिवार का मुख्य कमाने वाला व्यक्ति अचानक दुनिया छोड़ देता है, तो उसका परिवार न सिर्फ भावनात्मक तौर पर टूट जाता है, बल्कि आर्थिक संकट का भी सामना करना पड़ता है। इस स्थिति से बचने के लिए टर्म इंश्योरेंस सबसे सस्ता और सरल विकल्प साबित होता है। यह बीमा का एक प्रकार है, जो व्यक्ति की मृत्यु के बाद उसके परिवार को आर्थिक सहारा प्रदान करता है। टर्म इंश्योरेंस खासकर उन लोगों के लिए है, जो एक छोटी सी प्रीमियम राशि देकर अपने परिवार का भविष्य सुरक्षित करना चाहते हैं।

टर्म इंश्योरेंस क्या होता है?

टर्म इंश्योरेंस एक साधारण बीमा पॉलिसी है, जिसमें केवल मृत्यु लाभ मिलता है। इसका मतलब यह है कि अगर पॉलिसी अवधि के दौरान बीमाधारक की मृत्यु हो जाती है, तो उसके परिवार को बीमा राशि का भुगतान किया जाता है। अगर बीमाधारक उस अवधि के अंत तक जीवित रहता है, तो उसे कोई रकम नहीं मिलती। यही कारण है कि इसे सबसे सस्ता बीमा विकल्प माना जाता है।

टर्म इंश्योरेंस कैसे काम करता है?

टर्म इंश्योरेंस की कार्यप्रणाली बेहद सरल है। बीमाधारक एक निश्चित अवधि के लिए पॉलिसी खरीदता है और उसके बदले में नियमित रूप से प्रीमियम का भुगतान करता है। अगर बीमाधारक की मृत्यु उस अवधि के दौरान होती है, तो बीमा कंपनी उसकी परिवार को बीमा राशि देती है।

क्यों टर्म इंश्योरेंस सबसे सस्ता विकल्प होता है?

टर्म इंश्योरेंस का मुख्य उद्देश्य सुरक्षा प्रदान करना है, न कि निवेश। इस वजह से इसमें कोई मैच्योरिटी लाभ नहीं होता, जो इसे अन्य बीमा विकल्पों की तुलना में सस्ता बनाता है। सरकार के डेटा के अनुसार, लगभग 70% भारतीय बीमा लेने के लिए टर्म इंश्योरेंस को चुनते हैं क्योंकि यह कम प्रीमियम में अधिक कवरेज प्रदान करता है।

टर्म इंश्योरेंस और अन्य बीमा के बीच क्या फर्क है?

टर्म इंश्योरेंस का मुख्य फर्क यह है कि इसमें सिर्फ मृत्यु लाभ मिलता है। इसके विपरीत, अन्य बीमा योजनाओं जैसे एंडोमेंट या यूलिप में मृत्यु लाभ के साथ-साथ निवेश का भी लाभ होता है। हालांकि, इन पॉलिसियों का प्रीमियम भी टर्म इंश्योरेंस की तुलना में ज्यादा होता है। Chart: यहां एक चार्ट का उपयोग कर सकते हैं जो टर्म इंश्योरेंस और एंडोमेंट पॉलिसी के बीच के प्रीमियम और लाभ का तुलनात्मक विश्लेषण दिखाएगा।

कौन लोग टर्म इंश्योरेंस को चुनना चाहिए?

यह प्रश्न बहुत बार पूछा जाता है। सच तो यह है कि टर्म इंश्योरेंस उन सभी लोगों के लिए जरूरी है, जिनके परिवार उन पर आर्थिक रूप से निर्भर हैं। खासकर अगर आप घर के मुख्य कमाने वाले हैं, तो यह आपकी ज़िम्मेदारी बनती है कि आप अपने परिवार के भविष्य को सुरक्षित रखें।

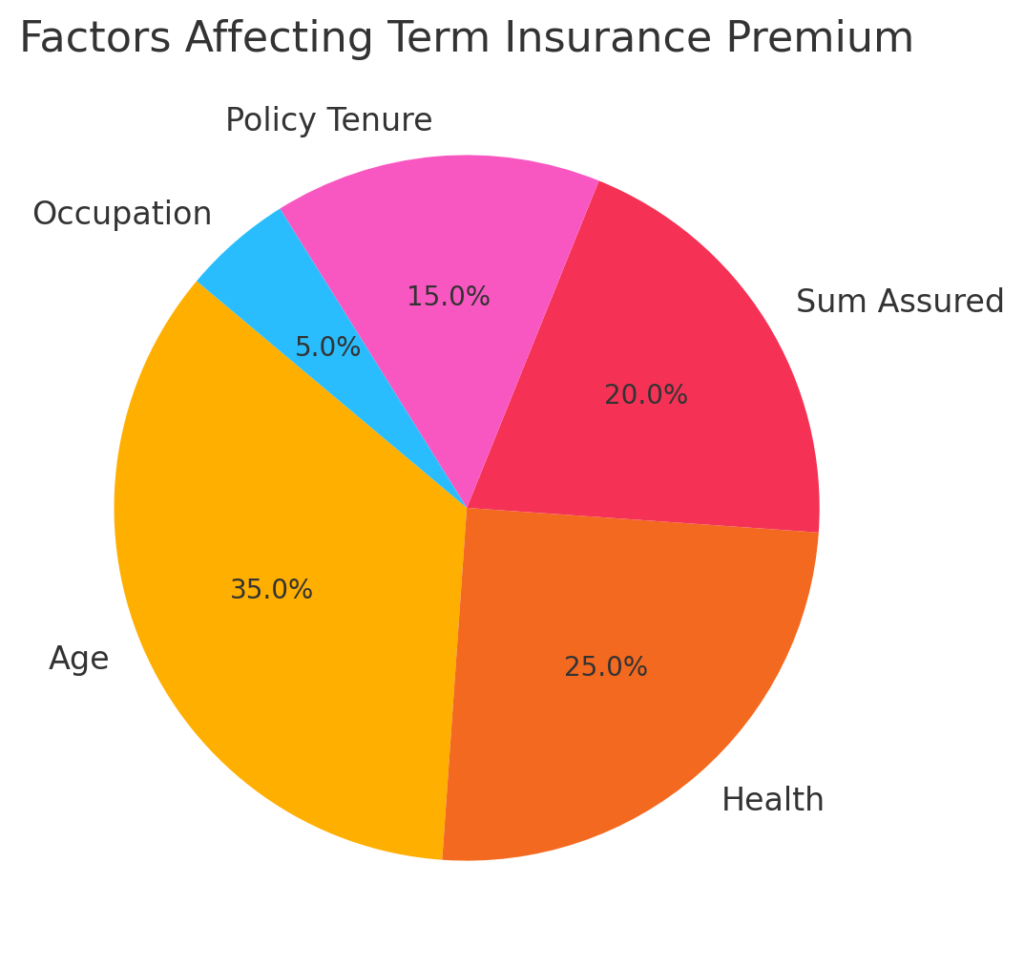

टर्म इंश्योरेंस में प्रीमियम पर क्या असर पड़ता है?

Data ke mutabiq, प्रीमियम कई कारकों पर निर्भर करता है, जैसे आपकी उम्र, स्वास्थ्य स्थिति, और बीमा राशि। उम्र बढ़ने के साथ प्रीमियम भी बढ़ता जाता है, इसलिए जितनी जल्दी आप बीमा लेंगे, उतना ही सस्ता पड़ेगा। सरकार के डेटा के अनुसार, 30 साल की उम्र में टर्म इंश्योरेंस का औसत प्रीमियम ₹5000 प्रति वर्ष होता है, जबकि 50 साल की उम्र में यही प्रीमियम ₹15,000 तक बढ़ जाता है।

टर्म इंश्योरेंस कब लेना सबसे सही होता है?

जितनी जल्दी आप टर्म इंश्योरेंस लेते हैं, उतना बेहतर होता है। 25-30 साल की उम्र में इसे लेना सबसे सही माना जाता है, क्योंकि उस समय आपका स्वास्थ्य भी अच्छा रहता है और प्रीमियम भी कम होता है। साथ ही, आप जितनी जल्दी पॉलिसी लेते हैं, उतने लंबे समय तक आपके परिवार को सुरक्षा मिलती है।

क्या टर्म इंश्योरेंस में कोई निवेश या रिटर्न होता है?

नहीं, टर्म इंश्योरेंस में कोई निवेश या रिटर्न नहीं होता। यह केवल मृत्यु लाभ प्रदान करता है। इस वजह से इसे “pure protection plan” कहा जाता है। अगर आपको बीमा के साथ निवेश का फायदा चाहिए, तो आपको अन्य योजनाओं पर विचार करना चाहिए, जैसे एंडोमेंट पॉलिसी या यूलिप।

टर्म इंश्योरेंस के दौरान क्या ध्यान रखना चाहिए?

टर्म इंश्योरेंस खरीदते समय कुछ महत्वपूर्ण बातों का ध्यान रखना चाहिए:

- बीमा राशि ऐसी होनी चाहिए जो आपके परिवार के भविष्य के खर्चों को पूरा कर सके।

- पॉलिसी खरीदते समय अपनी सही-सही जानकारी दें, ताकि भविष्य में दावा अस्वीकृत न हो।

- प्रीमियम का समय पर भुगतान सुनिश्चित करें, ताकि आपकी पॉलिसी लैप्स न हो।

टर्म इंश्योरेंस का दावा कैसे करें?

जब बीमाधारक की मृत्यु होती है, तो उसके नामांकित व्यक्ति को बीमा दावा करना पड़ता है। यह प्रक्रिया सरल है, लेकिन कुछ जरूरी दस्तावेजों की जरूरत होती है, जैसे:

- मृत्यु प्रमाण पत्र

- बीमा पॉलिसी के दस्तावेज़

- पहचान पत्र

बीमा कंपनियां दावा प्रक्रिया को आमतौर पर 30 दिनों के भीतर निपटा देती हैं।

जब टर्म इंश्योरेंस ने परिवार को बचाया: एक सच्ची कहानी

राकेश एक मध्यमवर्गीय परिवार से था, जिसने अपने परिवार के भविष्य को सुरक्षित करने के लिए टर्म इंश्योरेंस खरीदा था। वह अपने दो बच्चों की पढ़ाई और घर के खर्चों के लिए दिन-रात मेहनत करता था। एक दिन अचानक एक दुर्घटना में उसकी मृत्यु हो गई। उसका परिवार टूट गया, लेकिन उनकी आर्थिक स्थिति का बोझ थोड़ा हल्का था क्योंकि राकेश ने पहले ही टर्म इंश्योरेंस लिया था। उसकी पत्नी को बीमा राशि मिली, जिससे उन्होंने बच्चों की पढ़ाई और घर के खर्चों को संभाला। अगर राकेश ने टर्म इंश्योरेंस नहीं लिया होता, तो उनका परिवार इस आर्थिक संकट से कभी नहीं उबर पाता।

नहीं मिलता, और यही वजह है कि इसका प्रीमियम भी सबसे कम होता है। यहां आपकी चिंता आपके परिवार की सुरक्षा होती है, निवेश की नहीं। अगर आपको रिटर्न चाहिए, तो आपको अन्य योजनाओं की ओर देखना चाहिए, जैसे एंडोमेंट पॉलिसी।

टर्म इंश्योरेंस से जुड़े अक्सर पूछे जाने वाले सवाल

1. प्रश्न: टर्म इंश्योरेंस तो सिर्फ मौत के लिए होता है, इसमें कोई निवेश या रिटर्न क्यों नहीं मिलता?

उत्तर: हां, सही पकड़ा! टर्म इंश्योरेंस सिर्फ सुरक्षा के लिए होता है, इसे “pure protection” कहा जाता है। इसमें कोई निवेश या रिटर्न नहीं मिलता, और यही वजह है कि इसका प्रीमियम भी सबसे कम होता है। यहां आपकी चिंता आपके परिवार की सुरक्षा होती है, निवेश की नहीं। अगर आपको रिटर्न चाहिए, तो आपको अन्य योजनाओं की ओर देखना चाहिए, जैसे एंडोमेंट पॉलिसी।

2. प्रश्न: क्या टर्म इंश्योरेंस मेरे पैसे की बर्बादी नहीं है, अगर मुझे कुछ नहीं हुआ तो?

उत्तर: ये सबसे आम सवाल है। लेकिन सोचो, क्या आपका कार इंश्योरेंस भी पैसे की बर्बादी है अगर दुर्घटना नहीं होती? बीमा लेना एक सुरक्षा है, जो आपको और आपके परिवार को अनहोनी से बचाने के लिए होता है। अगर आपको कुछ नहीं होता, तो ये अच्छी बात है, लेकिन अगर हो जाता है, तो आपका परिवार सुरक्षित रहेगा। यही इसका असली उद्देश्य है।

3. प्रश्न: टर्म इंश्योरेंस कब लेना सबसे सही है? क्या मैं इसे बाद में ले सकता हूं?

उत्तर: जितनी जल्दी, उतना बेहतर। 25-30 साल की उम्र में टर्म इंश्योरेंस लेना सबसे सही माना जाता है, क्योंकि इस उम्र में प्रीमियम कम होता है और स्वास्थ्य भी अच्छा होता है। उम्र बढ़ने के साथ प्रीमियम भी बढ़ता है, और बीमारियां होने की संभावना भी। इसलिए इसे टालने से अच्छा है कि अभी से ले लो, ताकि बाद में पछताना न पड़े।

4. प्रश्न: क्या प्रीमियम हर साल बदलता है या एक ही रहता है?

उत्तर: ये इस बात पर निर्भर करता है कि आपने कौन-सी पॉलिसी ली है। अधिकतर टर्म इंश्योरेंस पॉलिसियों में प्रीमियम एक निश्चित होता है, यानी जो आप शुरुआत में तय करते हो, वो हर साल वैसा ही रहता है। लेकिन कुछ पॉलिसियों में आपके स्वास्थ्य या उम्र के आधार पर प्रीमियम में बदलाव भी हो सकता है। पॉलिसी लेते समय इसे ध्यान से पढ़ना चाहिए।

5. प्रश्न: क्या मैं किसी बीमारी के बाद भी टर्म इंश्योरेंस ले सकता हूं?

उत्तर: हां, ले सकते हो, लेकिन यह इस बात पर निर्भर करता है कि आपकी बीमारी कितनी गंभीर है। अगर आपने पहले से किसी गंभीर बीमारी का सामना किया है, तो आपका प्रीमियम ज्यादा हो सकता है या कुछ बीमा कंपनियां आपको कवर देने से इनकार भी कर सकती हैं। इसलिए, जितनी जल्दी टर्म इंश्योरेंस लो, उतना बेहतर, ताकि स्वास्थ्य समस्याएं प्रीमियम पर असर न डालें।

6. प्रश्न: अगर मैं पॉलिसी के बीच में ही बंद कर दूं, तो क्या मुझे कुछ पैसा वापस मिलेगा?

उत्तर: टर्म इंश्योरेंस में कोई मैच्योरिटी लाभ या सरेंडर वैल्यू नहीं होती। इसका मतलब है कि अगर आप पॉलिसी के बीच में इसे बंद करते हो, तो आपको कोई पैसा वापस नहीं मिलेगा। इसलिए इसे तभी बंद करें जब आपके पास दूसरा बेहतर विकल्प हो या आर्थिक स्थिति में बड़ा बदलाव आया हो।

7. प्रश्न: क्या टर्म इंश्योरेंस में मेरा पूरा परिवार कवर हो सकता है?

उत्तर: नहीं, टर्म इंश्योरेंस एक व्यक्ति के लिए होता है। लेकिन आप “फैमिली फ्लोटर” पॉलिसी ले सकते हो, जो आपके परिवार के सभी सदस्यों को कवर करेगी। अगर आपको अपने परिवार के हर सदस्य के लिए सुरक्षा चाहिए, तो बेहतर होगा कि अलग-अलग टर्म इंश्योरेंस पॉलिसी या फैमिली फ्लोटर प्लान पर विचार करें।

8. प्रश्न: क्या टर्म इंश्योरेंस लेते समय मेडिकल टेस्ट जरूरी होता है?

उत्तर: ज्यादातर मामलों में, हां। बीमा कंपनी आपकी सेहत का सही आकलन करने के लिए मेडिकल टेस्ट करवाती है, ताकि वो जोखिम को समझ सके और उसी आधार पर प्रीमियम तय कर सके। हालांकि, कुछ कम प्रीमियम वाली योजनाएं भी होती हैं जहां मेडिकल टेस्ट की ज़रूरत नहीं होती, लेकिन वहां आपको कम कवरेज मिलता है।

9. प्रश्न: टर्म इंश्योरेंस का दावा कैसे किया जाता है? क्या इसमें बहुत पेचीदगियां होती हैं?

उत्तर: नहीं, दावा प्रक्रिया सीधी होती है। अगर पॉलिसीधारक की मृत्यु हो जाती है, तो नामांकित व्यक्ति बीमा कंपनी से संपर्क करता है और जरूरी दस्तावेज़ जमा करता है, जैसे मृत्यु प्रमाण पत्र, बीमा पॉलिसी के दस्तावेज़ आदि। ज्यादातर कंपनियां 30 दिनों के भीतर दावा निपटा देती हैं, बशर्ते सभी दस्तावेज़ सही तरीके से जमा हों।

10. प्रश्न: क्या टर्म इंश्योरेंस का प्रीमियम टैक्स में छूट के लिए योग्य होता है?

उत्तर: हां, टर्म इंश्योरेंस का प्रीमियम आयकर अधिनियम की धारा 80C के तहत टैक्स छूट के लिए योग्य होता है। इसका मतलब है कि आप ₹1.5 लाख तक की टैक्स छूट प्राप्त कर सकते हैं। यह आपके परिवार की सुरक्षा के साथ-साथ टैक्स बचाने का भी एक अच्छा तरीका है।